食費に揺れた10月。そこから見えた“自分のクセ”

固定費が安定している分、食費の膨らみがより目立った月でした。

支出の半分以上を食費が占めていて、改めて「自分は何にお金を使っているのか」を考えるきっかけになりました。

総支給額は329,064円、手取りは261,179円。

手元の収入がほぼ一定だからこそ、支出の揺れがそのまま生活のバランスに直結します。

今月の家計簿を振り返ると、数字そのものよりも「行動パターン」が支出の増減に強く影響していると実感しました。

この振り返りが、来月以降を少しずつ整えていくための第一歩になればと思います。

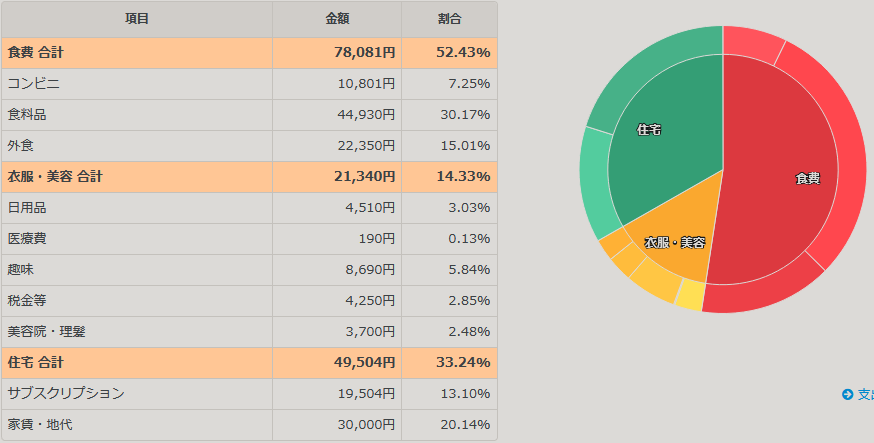

今月の支出まとめ(148,925円)貯蓄率(約43%)

10月の総支出は148,925円でした。

特に大きかったのは食費で、78,081円と全体の50パーセントを占めています。

- 住宅:49,504円(33.24パーセント)

- 食費:78,081円(52.43パーセント)

- 衣服・美容:21,340円(14.33パーセント)

固定費が安定している分、変動費が大きく揺れやすく、その結果が家計簿にそのまま表れた形でした。

10月の食費が膨らんだ理由

食費が伸びた理由は、特別に高いものを買ったからではありませんでした。

宅食や完全食といった「生活の基盤」は変わっていなかったのに、スーパーにふと寄ったときの買い足しや、疲れた日の嗜好品が積み重なって金額が膨らんでいました。

本来、夕食に必要なものは自宅にそろっているはずでした。

定期的に届く宅食と、まとめ買いした完全食。この2つがあるだけで、食生活は十分に成り立ちます。

けれど、「今日は頑張ったから少しくらい」という自分への甘さや、ストレスでつい選んでしまう嗜好品。

そうした“小さな行動の積み重ね”が、今月の食費を押し上げた理由でした。

忙しい日の小さなご褒美として、好きなものをゆっくり味わう時間は確かに心地よいものです。

そのわずかな幸福感が、日々の疲れを和らげてくれることもありました。

食費は削るべき? それとも楽しみとして残すべき?

結論から言えば、削るべき部分と残すべき部分は、はっきり分かれています。

10月の支出を振り返っていると、その境界線が少しずつ見えてきました。

まず、健康診断の結果から、食生活を見直す必要があるのは事実です。

食べすぎ、体重増加、そして医師からの「そろそろ痩せたほうがいい」という指摘。

健康はFIREにおいて大切な“資産”であり、ここをおろそかにすると長期的に家計にも影響が出ます。

一方で、食べることは私にとって楽しみのひとつ。

疲れた日に好きなものを食べることで気持ちが整うことも多いです。

だからこそ、残すべきは「楽しみとしての食事」。

調整すべきは「出費が膨らみやすい行動パターン」。

- 嗜好品を買う頻度

- スーパーへ寄る回数

- 買い足しの内容

この3つが、改善しやすく、かつ効果が大きい部分だと思います。

宅食と完全食は支出を安定させるだけでなく、栄養と時間を確保する基盤にもなってくれています。

これは、投資学習や休息の時間をつくる上でも大きな強みです。

10月の小さな気づきと、来月に向けた一歩

10月は、支出の内側にある“自分の行動のクセ”にしっかり向き合えた月でした。

数字ではなく行動を見ることの大切さを、改めて実感する振り返りでもありました。

宅食や完全食といった食料は十分にあるのに、増えてしまった食費への出費。

ストレスや疲労が溜まっていて、つい過食に傾いてしまったのかもしれません。

健康はFIREに向けた“土台の資産”。

そして、好きなものを味わう時間は、生活の小さなご褒美でもあります。

食事によるストレス発散と節制。この2つのバランスこそが、長く安定して生活していくために欠かせない部分だと感じました。

来月は、削るのではなく “整える” ことを意識していきます。

- 嗜好品の頻度を少し減らす

- スーパーに寄る回数を抑える

- 宅食と完全食を生活の中心に置く

- 食事の楽しみは無理に削らない

改善の優先順位は

1. 嗜好品 → 2. 買い足し → 3. 食事量・時間

という流れが無理なく続けられそうです。

宅食と完全食は、支出だけでなく健康管理にも、そして時間の節約にも役立ちます。

こうした小さな整えが、長期的には投資に回せる余力を静かに増やしてくれると感じました。

焦らずひとつずつ整えていけば、また来月も静かに前へ進める気がしています。

終わりに

家計管理は、完璧である必要はありません。

まずは「自分のお金の流れと行動パターンを知ること」。

それが、いちばん確実な第一歩だと感じました。

また来月も、焦らず静かに整えていきます。