景気循環とセクターを「どう使わないか」|辞書ではなく、考え方を整理するための整理術

はじめに|このリファレンス記事の位置づけ

本記事は、景気循環シリーズを補足するためのリファレンス記事です。

売買判断や投資行動の指針を示すことを目的としたものではありません。

景気循環の8局面や、GICS分類に基づく各セクターの特徴は、投資の世界では頻繁に語られます。

しかし、それらは断片的に扱われたり、将来の予測や売買判断と混同されて語られることも少なくありません。

本記事では

- 景気循環を8局面で捉えるとはどういうことか

- なぜ景気局面ごとにセクターの強弱が生まれるのか

- その知識を、どのように理解し、どこまで使うのか

これらを整理します。

あくまで目的は、理解のための地図を揃えることです。

「当てにいく」ための知識ではなく、「納得する」ための知識として位置づけます。

第1章|景気循環を「8局面」で捉えるという考え方

なぜ4局面ではなく、8局面なのか

景気循環は一般に、回復・好況・後退・不況という4つの局面で語られることが多くあります。

一方で、実際の経済や市場の動きは、それほど明確な区切りで変化するものではありません。

回復が始まった直後と、回復が進んだ後では、企業の行動や市場の反応は異なります。

好況や後退についても同様で、局面の「入り口」と「終盤」では性質が変わります。

8局面という考え方は、景気を細かく当てにいくためのものではありません。

変化の途中にある違いを捉えるための分解です。

一般には

- 回復初期

- 回復後期

- 好況初期

- 好況後期

- 減速初期

- 後退初期

- 後退後期

- 不況

といった呼び方で整理されることが多いですが、本記事では名称そのものよりも「段階の違い」に焦点を当てます。

8局面は何を基準に区切られているのか

8局面は、株価の上下そのものを基準に区切られているわけではありません。

需要の変化、企業の行動、金融環境の変化などが、どの段階にあるかという構造的な視点で整理されます。

需要が回復し始めても、企業の設備投資が本格化するまでには時間差があります。

金融環境や金利政策の影響も、即座に企業行動へ反映されるわけではありません。

8局面は、こうした時間差や段階の違いを説明するための枠組みです。

8局面は予測ではなく、説明に向いた枠組み

8局面は、将来の景気や株価を予測するための道具ではありません。

むしろ、過去や現在の状況を整理し、説明するための枠組みとして機能します。

後から振り返ったときに、

- なぜこの時期に、このセクターが相対的に強かったのか

- なぜ市場の反応が遅れたのか

こうした点を理解する助けになります。

第2章|なぜ景気局面ごとにセクターの強弱が生まれるのか

セクターの強弱は「需要の変化」から生まれる

セクターの強弱を考える際の出発点は、需要の変化です。

景気が回復すると需要が増えやすい分野もあれば、景気が悪化しても需要が大きく落ちにくい分野もあります。

この需要の変化が企業の業績に影響し、その結果として株価の動きに反映されます。

マクロとミクロをつなぐ「セクター」という層

景気循環はマクロの話であり、企業の業績はミクロの話です。

セクターは、その中間に位置します。

個々の企業を直接比較するのではなく、

「似た性質を持つ企業の集合」として捉えることで、景気と企業行動の関係を理解しやすくなります。

セクターの強弱は毎回同じにならない

重要なのは、セクターの強弱が毎回同じ形で現れるわけではない、という点です。

同じ景気局面でも、金利環境、政策、地域差などによって結果は変わります。

そのため、セクターと景気局面の関係は条件付きの説明であり、万能な対応表ではありません。

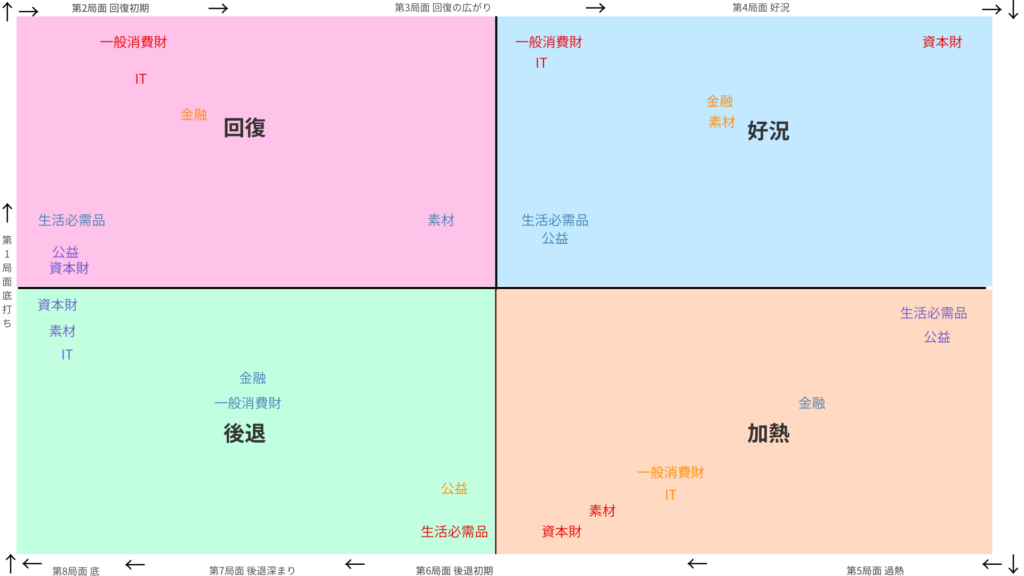

第3章|GICS分類で見る、セクターごとの景気局面での振る舞い

※ここで述べる内容は、景気局面とセクターの関係を理解するための一般的な整理であり、

これ自体を投資判断に用いることを意図したものではありません。

景気に影響を受けやすいとされるセクター

一般消費財、資本財・サービス、素材、金融などは、景気の変化を受けやすいとされるセクターです。

需要の増減や金融環境の変化が、比較的早く業績に反映されやすい傾向があります。

影響を受けにくいとされるセクター

生活必需品、ヘルスケア、公益、通信などは、景気に影響を受けにくいと説明されることがあります。

不況下でも需要が完全に消えるわけではない、という点が理由として挙げられます。

「受ける/受けない」という二分の限界

ただし、「影響を受ける」「影響を受けない」という二分は、あくまで説明上の整理です。

セクター内には企業ごとの差があり、国や政策、価格要因によっても結果は変わります。

第4章|「ディフェンシブ」という言葉をどう理解するか

なぜディフェンシブは“例外”に見えやすいのか

原則としての景気循環を理解した後に、ディフェンシブという言葉に触れると、例外のように感じられることがあります。

これは、原則と例外が同じ文脈で語られやすいためです。

「景気に影響を受けない」という表現の危うさ

実際には、ディフェンシブとされるセクターも、価格や金利、政策などの影響を受けます。

「影響を受けない」という表現は、誤解を招きやすい側面があります。

分類は判断を代替しない

セクター分類やラベルは、理解を助けるためのものです。

それ自体が投資判断を代替するものではありません。

第5章|私はこの知識と、どう距離を取っているか

8局面は売買判断の道具ではない

8局面は、売買のタイミングを判断するためのツールではありません。

未来は誰にも分からず、局面だけで判断すると再現性が下がります。

セクターの強弱を、比率調整に使わない理由

セクターの強弱は理解しますが、比率調整は別のルールで行っています。

判断を増やさず、感情を排するためです。

この知識は「納得するため」に使っている

景気循環やセクターの知識は、株価変動を理解し、納得するためのものです。

売らずに持ち続けるための支えとして位置づけています。

それは、予測という外側の不確実性に踏み込むのではなく、自分の資産配分や運用ルールという内側の確実性との距離を測るための知識でもあります。

結果として、私は株を「価格」ではなく「収入の流れ」として捉えるようになりました。

第6章|このリファレンス記事の使い方(逆引きガイド)

本記事は、景気循環やセクターを「どう使うか」を示す辞書ではありません。

それらを「どう理解し、どう距離を取るか」を整理するためのリファレンスです。

- 景気循環8局面やセクターの具体的な対応関係を知りたい場合

- 局面ごとの強弱を一覧で確認したい場合

そうした整理については、別途「辞書型リファレンス記事」で扱います。

本記事は、その前提となる考え方や視点を共有するための位置づけです。

シリーズ記事を読む際の補助線として活用してもらえればと思います。

おわりに

本記事は、正解を提示するためのものではありません。

景気循環やセクターの動きを、どう理解し、どう距離を取るかを整理するためのリファレンスです。