税金はよく分からない。それでも53,778円が戻ってきた

投資を始めたのは2020年4月頃。

そこから毎年、四苦八苦しながら確定申告を行っています。

正直なところ、今でも税金や確定申告についてはあまり理解していません。

iDeCo、ふるさと納税、外国税額控除。

どれも「お得だからやっておいた方が良い」と聞いて始めたものの、よく分からないまま確定申告を行っています。

特に外国税額控除。

米国株や米国ETFの配当を受け取っていると関係してくる制度ですが、支払った外国税が必ず全額戻ってくるわけではないようです。

所得や控除額、課税方式によって結果が変わるため、今でも毎年調べながら確認しています。

毎年、確定申告の時期になると、「この入力欄の数字はどこから持ってくるんだっけ?」とか、「年末調整の書類、どこに置いたっけ?」と悩みます。

確定申告をする前は、年末調整関連の書類なんて受け取ってすぐ捨てていた記憶すらあります。

今考えると、とんでもないことをしていたなと思います。

今年の確定申告では、53,778円が還付されることになりました。

面倒ではありますが、この金額を見るとやって良かったなと思います。

数時間の手間でこの金額が戻ってくるのなら、私の場合はやる価値があったと感じます。

というか、確定申告やらないとこの53,778円が戻ってこないって、良く考えると酷くない?と思いました。

この国は知らないと損をする、知っていると得をする、と言う事が多い気がします。

ここら辺、将来的には全部AIなどで自動でやってくれればいいのに。

話が少しそれましたが、今回は実際に確定申告をやってみて感じたことを書いていこうと思います。

まずは図で記事の全体像を整理します

税金はよく分からない。

それでも53,778円が戻ってきた

iDeCo・ふるさと納税・外国税額控除を反映し、総合課税と申告分離課税を実際に比較しました。

この記事で伝えたい流れ

投資を始めてから、毎年確定申告

投資開始は2020年頃。約6年続けていても、税金を完全に理解しているわけではありません。

マイナポータル連携で、かなり楽になった

証券会社の年間取引報告書、iDeCo、ふるさと納税、医療費通知などを自動取得できるようになりました。

それでも「この数字どこから?」になる

便利にはなったものの、源泉徴収票、年間取引報告書、外国税額など、入力欄ごとに迷う場面は残ります。

総合課税と申告分離課税を両方試した

今回は、実際に両方の課税方式で試算し、還付額の違いを確認しました。

今回反映した主な3つの制度

iDeCo

小規模企業共済等掛金控除として、所得控除に関係する部分。

ふるさと納税

寄附金控除として反映。今回の寄附額は40,000円。

外国税額控除

米国株・米国ETFの配当に関係。今回の外国所得税額は6,012円。

試算結果:今回は総合課税の方が有利だった

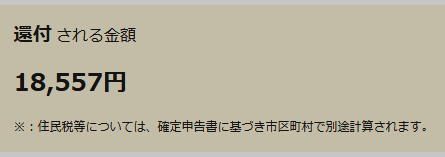

申告分離課税の場合

18,557円

今回の試算で表示された還付額

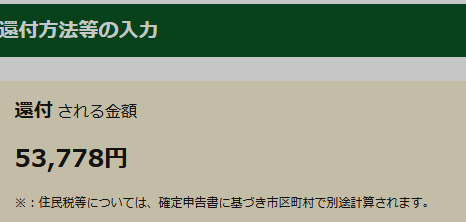

総合課税の場合

53,778円

今回の試算で表示された還付額

申告分離課税と総合課税の差額

35,221円この記事は、税金に詳しい人の解説ではなく、会社員投資家が実際に確定申告を行って感じたことをまとめた体験談です。

マイナポータル連携で確定申告はかなり楽になった

投資を始めた頃と比べると、一番変わったと感じるのはマイナポータルとの連携です。

2020年あたりは、今よりもかなり手間がかかっていました。

マネックス証券は年間取引報告書などを見ながら手動で入力。

楽天証券はダウンロードしたファイルをe-Taxにアップロード。

SBI証券だけが、当時からマイナポータルと連携できていたと記憶しています。

しかし最近では、マイナポータル連携を行うことで、多くの情報を自動で取得してくれます。

e-Taxなら、メンテナンス時間を除けば自宅にいながら24時間利用できます。

何度も内容を確認しながら申告書を作成できるのも大きいです。

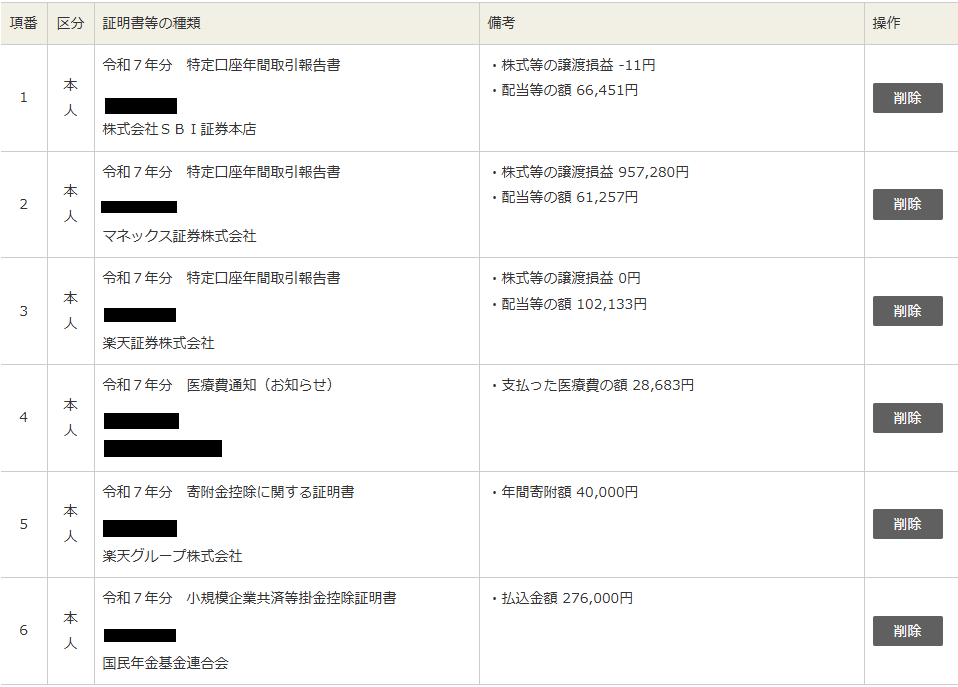

今回、自動取得されたものは次の通りでした。

- 楽天証券の年間取引報告書

- SBI証券の年間取引報告書

- マネックス証券の年間取引報告書

- iDeCoの拠出金額

- ふるさと納税の寄附額

- 医療費通知情報

以前と比べると、かなり便利になったと感じます。

それでも毎年「この数字どこから持ってくるの?」になる

便利になったとは思います。

ただ、税金の仕組み自体は今でも難しいと感じます。

確定申告の画面を見ていると、「この数字は源泉徴収票?」「年間取引報告書?」「外国税額?」と毎回迷います。

年に1回しか行わないこともあり、過去に行った作業を忘れてしまうのも理由です。

確定申告という制度を完全に理解しているかと言われると、自信はありません。

投資を始めてから約6年になりますが、今でも調べながら進めています。

ただ、逆に言えば、完全に理解していなくても、生成AIに質問したり、ネットで検索して調べたりしながら進めれば、何とか形にはなります。

もちろん、税金の話なので最終的な確認は自分で行う必要があります。

それでも、昔よりは調べる手段が増えた分、心理的なハードルは少し下がったように感じます。

総合課税と申告分離課税を試したら、還付額に35,221円の差が出た

今回行ったものは、主に次の3つです。

- iDeCo

- ふるさと納税

- 外国税額控除

特に外国税額控除は、米国株や米国ETFを保有している人には関係してくる部分です。

そして、最終的な結果はこうなりました。

申告分離課税の場合

還付額:18,557円

総合課税の場合

還付額:53,778円

設定を申告分離課税と総合課税の両方で試してみたところ、今回は総合課税の方が35,221円多く還付される結果が表示されました。

実際の数字で比較してみると、思った以上に差が大きくて少し驚きました。

ただし、これはあくまで今回の私のケースです。

所得や配当の内訳、各種控除、住民税への影響などによって、有利な選択は変わる可能性があります。

そのため、「総合課税の方が必ず得」とは言えません。

毎年、実際に数字を入れて確認する必要があるのだと思います。

最後に

毎年思いますが、確定申告は正直面倒です。

今でも税金を完全に理解しているとは思っていません。

それでも、iDeCo、ふるさと納税、外国税額控除を反映した結果、今回は53,778円が還付されることになりました。

こうして実際の数字を見ると、やはりやる価値はあると感じます。

来年もきっと、「この数字どこから持ってくるんだ?」と思いながらやると思います。

それでも、少しずつではありますが、手間は減ってきていると感じます。

マイナポータル連携やe-Taxのおかげで、以前よりはかなり楽になりました。

確定申告のシステムを作っている方には感謝したいです。

税金は難しい。

でも、分からないなりに調べて、実際に手を動かすことで戻ってくるお金もあります。

今回の53,778円は、そのことを実感するには十分な金額でした。